こんにちは。いちおくです。

宝くじには夢がありますよね。1億円とか当たった日にはすぐに退職届を出してしまいそうな私です笑

宝くじで高額当選を狙う一方、私はその裏で節約しまくっています。

節約して浮いた分のお金をひたすら株式投資に回し、複利効果で貯蓄を少しずつ増やす、という地道な作業を繰り返してもう7~8年になります。

いちおく

いちおく

実は「複利効果」というのはお金を増やそうと思ったら絶対に必要な考え方なのです。

というわけで今回は、投資の基本的な考え方である「複利効果」についてお伝えします。

「お金を銀行に預けてていても利息はほとんど付かないし、何とかして増やしたい!」

「でも投資って聞くと何となく危険そう…」

「そもそもお金持ってないし…」

と思っているそこの貴方!

私もそうでした。

かつては貯金もせず、もらったお給料も銀行口座に入れておくだけで何もしませんでした。

銀行の預金金利なんて0.001%ですよ。

100万円預けても1,000円しか利息が付きません。ほとんどゼロに等しい。

そんな私ですが、結婚を機に資産運用に目覚め、株式投資の本を読んだり投資信託や外貨預金をしたり、投資セミナーに行ってみたり、、、

最初の勉強期間は大変でしたが、そのおかげで現在は3,000万円を超える資産を運用できるまでになりました。我ながらよく頑張ったなと思っています。

投資って最初が難しく見えますが、いざやってみたらそこまで難しくありません。

また、ハイリスクな商品ばかりではなく、ローリスクで少しずつ資産が増やせる商品もあるので、ぜひこの記事を参考に投資デビューしちゃってください!

利息の計算方法は「単利」と「複利」の2つがある

利息の計算方法は、「単利」と「複利」の2種類があります。

「単利」とは、資産運用で得た収益を元本にプラスせず毎回受け取り、当初の元本の金額のままで運用する方法です。

例えば100万円を利率5%の単利で運用したとすると、毎年5万円の利息がもらえます。1年目も5万円ですし、2年目も5万円。ずっと5万円です。

一方、「複利」の場合は運用で得た収益を当初の元本にプラスして投資することになります。

例えば100万円を利率5%の複利で運用した場合、1年目は単利と同じ5万円が利息となります。

しかし、2年目は元本の100万円と利息の5万円を足した計105万円が元本となるため、もらえる利息は105万円×5%なので5万2,500円です。

いちおく シロヘビ先生

シロヘビ先生

さらに次の年はこの5万2,500円をプラスした金額で運用することになるので、もらえる利息がふくらんできます。

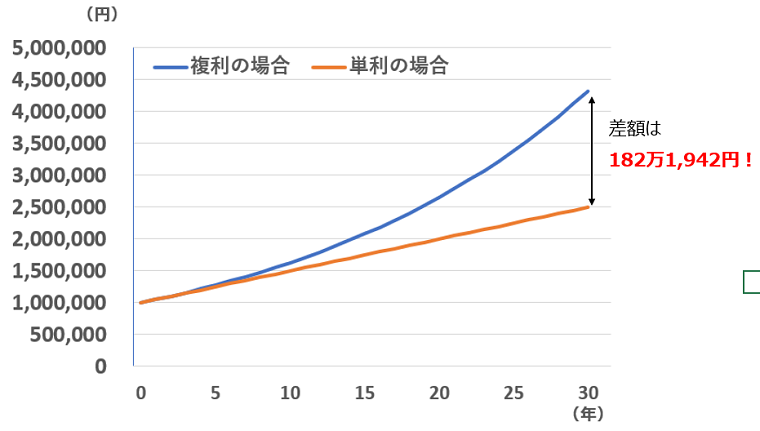

30年間このまま運用を続けてみると、、、

単利の場合(↑の表のオレンジ色の線)は毎年5万円ずつ増えていくので、直線になっていますよね。当然ながら30年目にもらえる利息もずっと5万円のままです。

一方、複利の場合(↑の表の青色の線)は元本が毎年増えていくため、投資期間が長くなれば長くなるほどもらえる利息も大きくなります。30年目にもらえる利息はなんと20万5,807円。単利の4倍です。

結果、30年後にはおよそ182万円の差が生まれます。

これがお金がだるま式に増えていく複利効果です。すごいですね。

株式投資で大きく資産を増やすためには

前章で複利効果について説明しましたが、これはもちろん元本となる投資金額が多ければ多いほど効果がアップします。

100万円を利率5%で運用すれば毎年5万円以上ゲットできますが、元本が1万円では500円しかプラスになりません。当たり前ですよね。

よって、元本をいかに増やすか?が投資においては重要となります。

次からお金を貯めるステップについて説明しますが、貯めるまでにそこそこ時間がかかるので、まず証券口座を開いてしまうことをおすすめします。

私も勢いでSBI証券の口座を開設してしまったのですが、口座を開くと株式のチャートとか、会社の決算とか色々見ることができるようになるのでおすすめ。開くだけならタダです。

ステップ1:証券口座を開設する

まずは勢いで証券口座を開設してしまいましょう。口座開設は無料でできます。

SBI証券、楽天証券あたりで良いと思います。私もいくつか試してみましたが、使い勝手が良いのはこの2つでした。

株式投資というとハードルが高いように見えますが、実際にはそんなことなくて、5万円くらいから買える株式もあります。まずは安く買えるものを買ってみてどのように値動きするかチェックしてみるのも経験になると思います。

ステップ2:100万円貯める

というわけで100万円貯めましょう。

簡単に言うなよ…と思うそこのあなた!

1か月あたり8万円ちょいですよ?

さらにボーナスをもらっている人であれば、ボーナスを全額貯金に回すのは当然です。

ボーナスで半分を埋め合わせることができれば、1か月あたり4万円貯めればいいんです。

いちおく

いちおく

- 携帯電話を格安SIMに変えて-5,000円

- 髪をQBハウスで切って-5,000円

- 外食を減らして-10,000円

- 毎日のコンビニでジュース&お菓子をやめて-5,000円

- タバコ・お酒を控えて-5,000円

- こまめにガス・水道・電気を消して-5,000円

- 余計な服を買わずに-5,000円

どうですか?これならできそうじゃないですか?

これで4万円の節約です。1年くらい我慢我慢。

これが10年後の3,000万円につながるんです。

そう思えば節約なんて簡単です。

投資で大きく資産を増やすためには、元本を大きくしないことには始まりません。

100万円は一つの目安ですが、実際は50万円でも500万円でも大丈夫。自分が「これならいけそう」と思える金額を設定するのが大事です。

ステップ3:株式を買ってみる

いざ貯めた100万円でどの株式を買うのか?

これは非常に重要です。

詳しくは別記事にまとめようと思っていますが、ざっくり言うと下記3つがポイント。(個別株投資に特化した説明です。投資信託やインデックス投資はまた別の機会に)

ポイント①:配当利回りが高い会社を選ぶ

株式投資にもいくつか種類がありますが、私がずっと実践しているのは「配当利回りが高い会社に投資して放置」です。

配当利回り5%の会社の株を購入すれば毎年5万円がもらえることになるので、その5万円で新しい株を買います。それの繰り返し。

もちろん会社が倒産したり株価が大暴落すると悲しいので、下のポイント②や③も意識しましょう。

ポイント②:業績が好調な会社を選ぶ

せっかく買った会社が倒産してしまうと、その株の価値はほとんどゼロになってしまいます。

最悪、100万円がゼロになる可能性もあります。

そのため、「絶対にこの会社は倒産しないだろうなー」という会社の株を買うことが大事。

最低限、①売上が伸びている、②営業利益がマイナスになっていない(前年比プラスだとなおよし)の2点はチェックするようにしましょう。

ポイント③:一つの会社に集中させず、分散投資する

会社の業績は急に変わることがあります。

株価が急に下がった場合、一つの会社に集中投資しているとリスクが大きいです。

私の場合、例えば100万円あったとしたら株価20万円の会社を5社選んで投資するようにしています。これだと万が一どれか1社がつぶれてもマイナス20万円で済みます。

ポイント④:生活資金ではなく余剰資金で投資する

投資にのめり込み過ぎる人がハマる罠です。

生活資金(家賃や食費など)を投資に突っ込むのは絶対にやめましょう。

特に私のように家族を養っている立場だと、家族にも迷惑をかけることになってしまいます。投資は自己責任です。あくまでも余剰資金を使って楽しむことが大事です。

まとめ:まずやってみるのが大事

色々書きましたが、実際にトライしてみないとイメージが湧かないと思うんですよね。

私もやってみるまでよくわからないことだらけでした。

まずは証券口座を開いてみて、色々な会社の株価やチャートを見るところから始めてみるのがおススメですよ。

1億円は宝くじ(最短ルート)と節約&投資(回り道)の2本柱で目指すいちおくでした。

ではまた!

コメント