こんにちは。いちおくです。

私は現在妻と息子の3人で暮らしていますが、

30代で貯金1,000万円を貯めることに成功しました。

現在でもだいたい毎月10万円~20万円くらいを貯蓄や投資に回しており、着実に資産を少しずつ増やしています。

こう書くとすごそうに見えますが、実際のところ給料がめちゃくちゃ高いわけではありません。大事なのは出費を減らすこと、つまり節約なのですよ、奥さん!

いちおく

いちおく シロヘビ先生

シロヘビ先生

というわけで、今回は私が日々意識している節約方法をまとめてみました。

実は何気なく使ってしまっているような出費がちりも積もれば、、というケースが多いので、参考になれば幸いです。

節約のコツはまず「見える化」すること

かつての独身時代の私は、節約も何も考えずにボケっと過ごしていました(笑)

ほとんど貯金が増えない銀行の口座残高を見ても何も気にしない日々。

そもそもお金を貯めようという気がないので、お金が増えるはずもありません。

それが、結婚&子どもができたことによって大きく変わったのです。

いちおく

いちおく何とか節約しなきゃ…!

見える化ステップ①:現金をとことん使わない

最近はキャッシュレス決済が流行っていますが、私は数年前からできるだけ現金を使わないようにしています。

現金の代わりに、支払いのほとんどをクレジットカードやSuica等の交通系カードでまかなっています。

なぜかと言うと、後で出てくる②のアプリ連携によって、家計簿チェックを自動化するためです。家計簿チェックをすることで、どこにどれだけ出費しているかを見ることができます。

わざわざレシート集めて家計簿を付けるのって面倒ですからね。。

また、銀行のATMはどんどん手数料が上がっており、この流れは今後も続くはず。

いちおくというわけで、私はATMで現金をおろすことはほとんどなくなりました。数か月に1回、まとめて数万円をおろすくらいです。

・家賃 →クレジットカード払い

・水道光熱費 →クレジットカード払い

・新聞購読代 →クレジットカード払い

・スーパーで買い物 →クレジットカード払い

・コンビニで買い物 →クレジットカード払い

・自動販売機で買い物 →Suica払い

こんな感じ。

これだけ現金を使わずに家計簿アプリで管理すれば、大部分の費用をいつどれくらい使っているかチェックしやすくなります。

あ、ちなみに我が家のクレジットカードは1枚しかありません。

妻がスーパーで買い物する時もこのクレジットカードを持って行ってもらい、これで決済します。カードが複数あると管理がめんどくさいですからね。

見える化ステップ②:家計簿アプリを使う

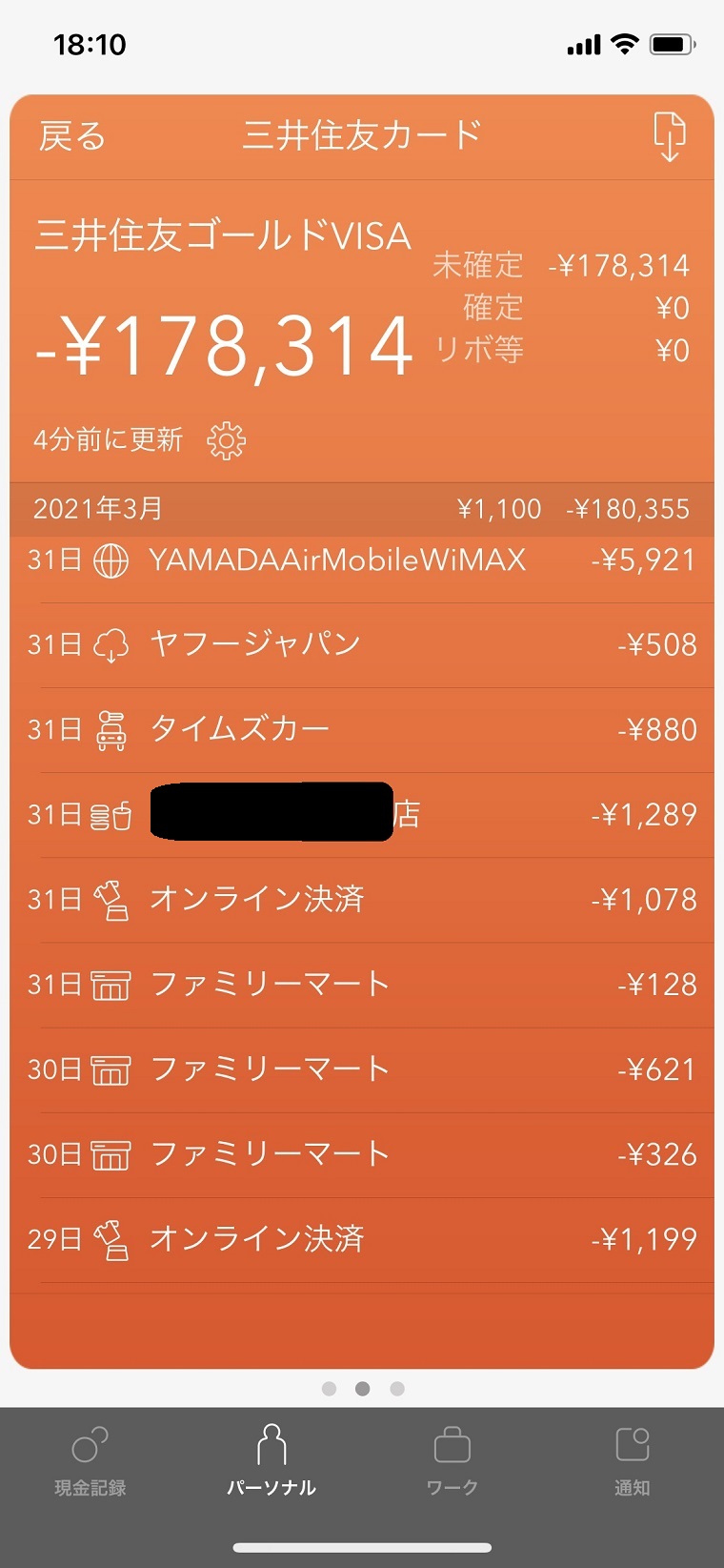

世の中的には一番人気があるのは「マネーフォワード」のようですが、私は最初にダウンロードした「Moneytree」が使いやすくて気に入っています。

ちなみにMoneytreeの管理画面は↓のような感じ。

例としてクレジットカードの明細を表示しています。

こんな感じで、いつどこでいくら使ったが丸見えになります。

「ファミリーマート」が3つ並んでますよね?これは我が家(賃貸マンション)の目の前にファミマがあり、ちょこちょこ缶コーヒーやらお菓子やら買ってしまうのです。

毎回これを見るたびに「この買い物余計だったな…」って胸が痛くなります。

このアプリ画面を毎日眺めるだけでも、「あー今月コンビニで使いすぎだなー。来月はコンビニ禁止!」とか、「電気代高くない?来月はもっと節電しよう」とか、節約につなげる意識改革ができるんです。

家計簿って細かい金額まで計算しなくてもいいと思うんですよ。

「これは使い過ぎだな」って気付くことが大事なので。家計簿アプリおすすめです。

出費を少しでも減らそう

次は出費を減らす方法。

貯金1,000万円を達成するにあたり、我が家で意識しているポイントを列挙します!

※あくまでも我が家の場合の話です。一部過激な表現もあるかもしれませんが、多めに見ていただければ…

節約ポイント①:家は買わない

まずはこれ。

妻とも昔から意見が一致しているのですが、「絶対に一軒家を立てたりマンションを購入しない」と決めています。

家を買わない理由は以下5つ。順番に説明します。

①リフォームや修繕費にお金がかかる

②同じ場所に一生住み続けるとは限らない

③住宅価格はこれから下がり始める

④隣人トラブルから逃げられない

⑤地震発生のリスク

まず①について。

よく「購入 vs 賃貸」で比較したとき、長い目で見たら購入の方が安い、とかいう記事を見かけるじゃないですか。

あれ嘘ですからね。

例えば5,000万円で家を買って40年住むとしたら、払うお金は5,000万円だけじゃありません。超ざっくり計算すると、

住宅ローン:800万円(金利1%で4,500万円借り入れ、35年払いの場合)

固定資産税:500万円

管理費・修繕積立金やリフォーム代:2,000万円(大規模リフォーム含む)

これだけかかります。つまり、実際は8,300万円近く払うことになります。

もちろん賃貸に暮らし続ける場合も家賃や更新料が発生しますので、両者を比べた場合にどっちが安いのか、という話ですが、我が家は賃貸一択です。

次に②:「同じ場所に一生住み続けるとは限らない」。

私はコロナ禍もあり、ここ1年間ずっと在宅で仕事をしています。

世の中的にもリモートワークの流れはもう変わらないはずで、そうすると都心近くに住んで通勤電車で通う意味が無くなります。つまりどこに住んでも良い、ということ。

都心に高いお金を払って家を買ってまで住む理由は無いかな、と思ってます。

次は③:「住宅価格はこれから下がり始める」。

これからの日本は人口が減り、かつ東京一極集中から地方へ人が分散されると思っています。そうすると、都心の住宅価格は下がるはず。今急いで家を買う必要はありません。

逆に地方の住宅価格は少しずつ上がる可能性もありますが、都心から全国に分散することになるため、急に大きく上昇することはないかと。

お次は④:「隣人トラブルから逃げられない」。

いざマンションを購入したら隣の部屋の住人がクレーマーだったり、一軒家を建てたら隣の家が急にゴミ屋敷になってしまう可能性もゼロではありません。

いちおく

いちおく

数十年の住宅ローンを抱えた状態で隣人トラブルに巻き込まれたら、、

賃貸の場合、最悪引っ越してしまえばよいですからね。

ちなみに、我が賃貸マンションは2Fに部屋があるのですが、真下はファミリーレストランが入っています。

そのため、小さい子供が部屋で走り回ってもクレームを入れられることはありません。

最後に⑤:「地震発生のリスク」について。

今後30年以内に、南海トラフ地震が発生する確率は「70%~80%」あるそうです。

予想されるマグニチュードはM8~M9クラスで、東日本大震災とほぼ同じ規模になるとのこと。

家を買っていきなり地震で倒壊したら面倒すぎます。

以上5点から家は買わない、と決めました。

節約ポイント②:車は買わない

これはある程度都市中心部に住んでいる人限定の話ですが、電車通勤する人であれば無理に車を買う必要はありません。

もし車を買った場合、以下費用が定期的にかかってきます。

・自動車税(年間35,000円)

・車検代(2年ごとに10万円)

・駐車場代(だいたい月20,000円とする)

・自動車保険(年間80,000円)

・自動車購入費(だいたい8年ごとに200万の車を買い替えるとする)

これを足し合わせると年間65万円です。

いちおく毎日車に乗る人はさておき、我が家はだいたい週末にしか車を使いません。しかも毎週車で出かけるとは限らない。

そんな貴方におすすめなのがカーシェアリングサービスです。

これは事前に契約さえしておけば、近所の駐車場に置いてある車に乗ってすぐ出かけられるので非常に楽ちん。

我が家ではタイムズのカーシェアを使っていますが、これは毎月1,000円の会員代がかかるものの、丸一日乗り回しても5,000円くらいで済みます。ガソリン代もかかりません。

高級車はステータスやで!って人以外車は買わなくていいです。

節約ポイント③:食費を減らす

まず、外食は減らしましょう。

当たり前ですが外食すればするほど食費はかさみます。

また、食事だけじゃなくても、意外に飲み物やお菓子にお金使ってたりするんですよね。

上で書いた家計簿アプリを見るとわかるのですが、どうしてもコンビニでジュースを買ってしまったり、自動販売機でペットボトルを買うことがあるので、ここも節約ポイントです。

また、自炊する場合にも気を付けているポイントがあります。

せっかく食材をたくさんまとめ買いしたのに腐らせてしまった経験はありませんか?

我が家も以前は泣く泣く食材を捨てざるを得なかった経験がありました。

いちおく

これは発想の転換が必要で、「これを作りたいからこれを買わなきゃ」ではなく、「冷蔵庫にこれがあるからこれを作ろう」という考え方が大事です。

冷蔵庫にあるものを使って何とかレシピをひねり出すのは最初は難しいのですが、慣れると楽しくなってきます。毎日これを意識することによって、冷蔵庫の食材を腐らせることはほとんどなくなりました。

節約ポイント④:通信費を減らす

わかりやすいのは携帯電話の料金ですね。

昨今は大手キャリアも値下げに踏み切っていますが、相変わらず色々な条件を付けては値段を吊り上げようとする姿勢は変わりません。格安simを使うべきです。

私は月の携帯料金は3,500円くらい。妻に至っては2,000円程度に抑えています。

格安simは何となく切り替えが面倒だからやらない、という人は未だに大勢いるはず。それが大手キャリアの狙いです。だまされずに切り替えましょう。

節約ポイント⑤:リボ払いは絶対にしない

私はクレジットカードの契約を変更したときに、初期の支払方法がリボ払いになっていて、数か月間気付かなかったことがありました。

まだ家計簿アプリを導入する前の話なのですが、未だに思い出して悔しい思いをしています。たぶん数万円くらい損したはず。。

いちおく

リボ払いとは、商品を購入した際に一括で支払うのではなく、一定の金額を毎月払う仕組みです。

例えば30万円の商品を購入した場合、一度に30万円払うのではなく、1万円を30か月かけて支払うようなイメージ。

注意すべきなのは、多額の手数料を取られることなんです。

30万円の商品をリボ払いで購入し、毎月1万円ずつ返済すると合計で支払う手数料は約78,000円にもなります。(年利にもよりますがだいたいこれくらいかかる)

しかも毎月1万円しか返済されないので、銀行口座だけを見ていてもなかなか気付きにくい。気付かずにいると一生利息を払い続けるはめになります。クレジットカード会社の姑息なやり方です。

リボ払いは絶対にやめましょう。百害あって一利なしです。一括で買えないようなものは買わない、という姿勢が大事。

知らず知らずのうちにリボ払い契約になってしまっている可能性もあるので、一度クレジットカードの明細を確認することをおすすめします。

節約ポイント⑥:髪はQBハウスで切る

私は以前ヘアサロンで髪を切っていたのですが、カットだけで5,000円以上かかっていました。

そこでQBハウスを試してみたのですが、予想以上に良かったのでそれ以来ずっとQB一本です。ここはカット代が1,200円なので、毎月行くとすると年間50,000円くらい節約できます。

詳細については公式サイト参照。

QBハウス愛用者である厚切りジェイソン氏が私が思っていることと全く同じことを言ってくれています。

安いだけじゃなくてどの店でも均一なサービスが受けられ、かつ店員さんも黙々と切ってくれるので気を使って喋る必要もありません。

あえて苦言を呈するとすれば、一般的なヘアサロンと違ってシャンプーしないので、切った後に髪の毛が残ってチクチクすることくらいでしょうか(笑)

ちなみにQBハウスというと男性客しかいないように思われますが、女性も使えます。大きく髪型を変えるのでなければチャレンジしてみてもいいのではないでしょうか!?

節約ポイント⑦:サブスクリプションサービスを見直す

サブスク、いわゆる定額制のサービスです。

例えば音楽であればSpotifyやApple Music、動画配信サービスであればNetflixとかHuluが有名ですね。毎月1,000円くらい自動課金されるやつです。

一つひとつは少額でも、積もり積もるとかなりの高額になってしまうことがあるので、この際見直してしまいましょう。

私の場合、Amazon Primeはどうしても買い物する機会が多いので加入していますが、その他の音楽・動画系サービスには一切加入していません。

あと、ほとんど行かないスポーツジムの年会費とか、マンガ読み放題アプリの料金とか。

いちおく

いちおくこういったサービスって、「最初の2か月は無料(ただし翌月からは自動引き落とし)」みたいなケースが多いので、気付かないうちに引き落とされてたりするんですよね。

家計簿アプリを入れていればちゃんと見落とさずに発見することができます。見付けたら即解約!

節約ポイント⑧:健康に気を付ける

一見節約と関係ないように見えますが、不健康になると病院や薬でお金がかかります。

・定期的に歯医者に行く

・健康診断を受ける

・適度に運動する

これらは日頃から気を付けたいですよね。特に虫歯になったりするとストレスも増えるし全くいいことがないので、歯医者は行くべきです。私は3か月に一度メンテナンスのために歯医者に通っています。

まとめ:頭を使って節約をしよう!

いかがでしたでしょうか?

世の中には人をだまそうとする仕組みがたくさんあります。リボ払いはその典型例です。

だまされないようにするためには、一人ひとりがしっかり知識を持って節約することが大事、というわけですね。

この記事が参考になれば幸いです。

みんなで楽しい節約ライフを!

コメント